연말정산 헷갈린다면? 연말정산의 기초!!(2)

연말정산의 기초 2번째.

기본공제부터 시작하겠습니다.

기본 공제는 일정 요건을 충족한 사람수에 150만 원을 곱한 금액입니다.

일단 본인 포함입니다.

연간 소득 금액 합계액이 100만 원 이하의 해당이 돼야 되고,

혹시 근로 소득만 있는 사람들이 좀 있게 있지 않겠습니까?

그런 경우는 총급여액이 500만 원 이하에 해당되면 됩니다.

연말정산 간소화 프로젝트 2편/인적공제 (youtube.com)

그럼 만약에 혼인 신고를 하지 않은 상태인 경우에는 어떻게 되는 걸까요? 사실혼이라고 하죠.

이 사실혼의 경우에는 기본 공제를 받을 수가 없죠.

이제 12월 31일 기준해 법률적으로 법률적으로 혼인 신고가 되어야만 기본 공제를 받을 수 있습니다.

순서대로 한번 보면,

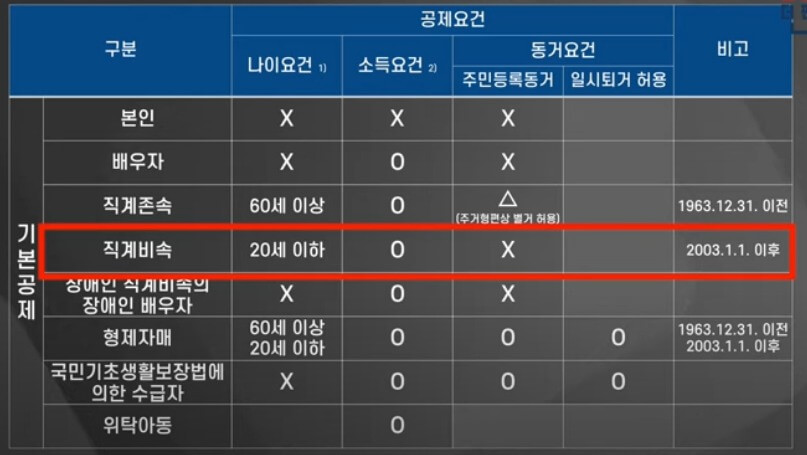

직계 존속입니다. 나이, 소득, 동거 요건을 모두 충족해야 됩니다.

일단 소득 요건은 설명드렸다시피 연간 소득금액 하에 100만 원 입니다.

그리고 직계존속의 나이는 60세 이상에 해당이 되어 합니다.

예를 들어서, 부모님께서 좀 몸이 불편하시다,

이러면면 항시 치료를 요하는 중증, 즙이 세법상 장애인에 해당이 되는 경우에는 이 나이의 제한을 받지 않습니다.

주민등록표의 어떤 동거 가족으로, 같은 주소에서 현실적으로

생계를 함께하는 사람을 바로 동거 요건이라합니다.

말 그대로 같이 살아야 됩니다.

결혼이나 혹은 취업으로 이런 주거 형편상 별거하는 경우에도 이 동거 요건을 충족하는 경우가 있습니다.

만약 부모님이 독립적인 생계 능력이 없어 서,

근로자가 직접 실제로 부양하고 있는 경우.

이런 경우는 동거 요건을 충족한다고 볼 수 있습니다.

생활비를 송금해 준 영수증이라던지 서류를 통해 가지고 이제 입증이 되어야만 공제를 받을 수가 있습니다.

사실 한 명만 인정이 되기 때문에 그런 것들은 이제 사전에 좀 정리를 하셔야 합니다.

다음은 직계비속입니다.

직계 비속의 나이 요건은 바로 20세 이하에 해당이 되어야 합니다.

2003년 1월 1일 이후에 출생한 그런 자녀를 말합니다.

그럼 자녀가 이런 상황이네 하면 무조건 그냥 기본 공제받아야지라고 끝나는 게 아니죠.

사실 직계 비속 같은 경우에는 뭐 좀 더 추가되는 항목이 하나가 더 있습니다.

바로 자녀 세액공제입니다.

이 기본 공제 대상에 해당이 되는 그런 자녀로서 8세 이상,

되는 그런 사람에 대해서 자녀세액 공제를 받을 수가 있습니다.

기본 공제의 대상자 중에 자녀 세 공제에 해당되는

여덟 살이 넘는 만약에 자녀가 있다면 추가로 더 중복해서 받을 수 있는 거죠.

2015년 12월 31일 이전에 출생한

이 분에 대해서는 이제 자녀세액 공제에 적용될 수가 있지만,

2016년 1월 1일 이후에 출생한 자녀는 기본 공제는 받을 수 있지만, 자녀세액 공제를 받을 수가 없습니다.

형제자매는 나이, 소득, 동거 권, 모두 충족을 해야 됩니다.

60세 이상에 해당이 되거나, 혹은 20세 이하에 해당이 되어야 합니다.

.

추가 공제 늘 장애인 추가 공제, 경로우대자 추가 공제, 그리고 분여 추가 공제, 한부모 추가 공제가 있습니다.

이중 장애인 추가 공제입니다.

일단 본인이거나, 혹은 기본 공제 대상에 해당이 되는 부양가족이, 세법상 장애인에 해당이 된다면,

그러면 한 명당 200만 원을 추가로 공제를 받을 수가 있습니다.

등록된 장애인뿐만 아니라, 세법상 장애인이 되는 경우 있습니다.

예를 들면, 바로 이 항시 치료를 요하는 중증 환자라는 개념이 추가가 되는데요.

정의를 내려보면, 평상시 지병으로 인해 가지고

취업이 부분이 어려운 그런 사람들을 이야기합니다.

의료 기관을 통해서 장애인 증명서를 발급받으셔야 합니다.

3편에 계속됩니다.